公開!我が家の家計簿

国民年金, 覚書 by papa

国民年金についてお勉強

国民年金の加入種別

日本国内に住んでいる20歳以上60歳未満のすべての人は国民年金に加入することになっています。国民年金の加入者のことを被保険者といい、職業等によって3種類に分類されます

- 第1号被保険者

- 自営業者、無職、20歳以上の学生など。加入手続きは本人が市区町の国民年金担当窓口で行う

- 第2号被保険者

- 厚生年金保険や共済組合に加入している会社員や公務員など。加入手続きは勤務先がします。※わたしの場合は、会社員なのでここに該当していました。

- 第3号被保険者

- 第2号被保険者に扶養されている配偶者(年収130万円未満)。加入手続きは、働いていれば、配偶者の勤務先が、無職なら本人が手続きをします。※妻はここに該当します。

退職すると、年金への加入はどう変わるのか

我が家(4人家族)の場合、子供たちは20歳未満なので加入義務はありません。勤務していたときは、私が第2号被保険者で妻が第3号被保険者でした。退職後はどうなるかというと2人とも第1号被保険者になります。つまり、2人ともそれぞれ変更手続きが必要となります

我が家の場合、私がすぐに(退職日の翌日に次の勤務先が決まっている)仕事を始めないので国民年金の手続きをしなければなりません。結論は、とりあえず「国民年金保険料免除」申請をしましょう。

いつまでに、国民年金の手続きをしなければならないのか

私も妻も第1号被保険者への種別変更手続きを市役所に届けなければいけません。届出はすぐに!私の場合はすぐに就職する意思はないので1ヶ月も2ヶ月もほっておくと空白期間が生まれます。(笑)すぐに次が決まっている方は不要です。

国民年金保険料と納め方

○○市の場合、平成19年度(つまり、平成20年3月まで)の第1号被保険者の保険料額は2つの保険料の合計で構成されています(合計×2人分)

- 定額保険料 14,100円(月額)

- 付加保険料 400円(月額)

つまり、(14,100+400)×2=29,000円/月必要だということです。

退職前と退職後の金額の違い

退職前は厚生年金で自己負担分46,488円(平成19年11月)。退職後は国民年金になり29,000円ということになります。この金額の差は将来の年金額にどう影響するのか・・・ちょっと心配。国民年金保険料, 申請免除

失業によって国民年金に加入しなければなならくなったとき、保険料の免除を受けられます。つまり我が家では29000円(2人分)が免除になります。(払える払えないは別として、すぐに申請しておいた方がいいです)

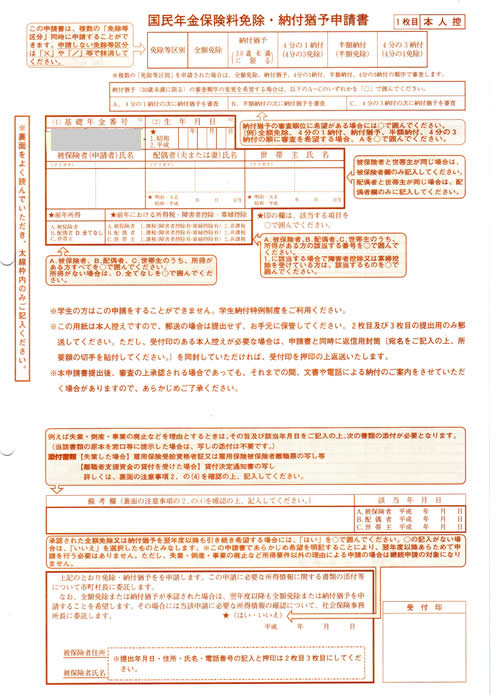

「国民年金保険料免除・納付猶予申請書」見本

条件によって全額免除、〜4分の1免除など4種類ありますが、失業によっての免除は全額免除です。

この免除によって将来受け取る老齢基礎年金に多少影響しますが、免除申請しておいた方が有利に思えます

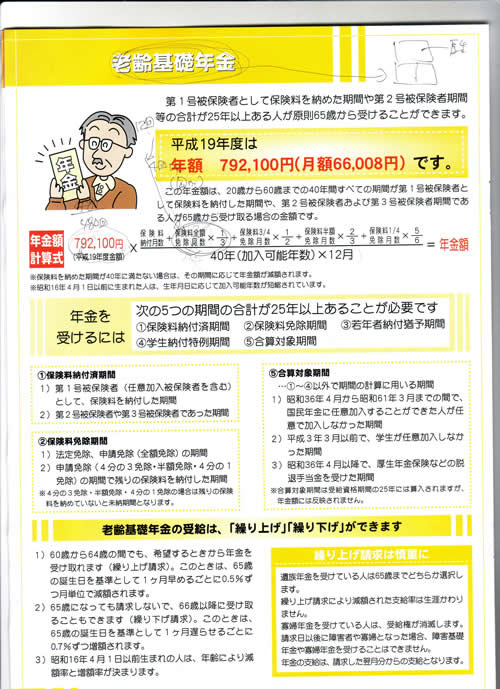

一応参考までにどのような影響があるかというと、次の式を見てください。平成19年度の「老齢基礎年金」のベース金額は792100円です。

具体例をいいますと、もし20歳から60歳まで国民年金に加入してたとします。計算式はこうです。

((60−20)×12)÷(40×12)×792100=792100円

全額免除の期間は、保険料を納めていなくても期間の3分の1だけ、保険料納付月数に加算してくれます。例えば20歳から60歳までの間で1年間だけ全額免除期間があった場合の計算式はこうです。(12ヶ月の3分の1、つまり4を国が負担してくれる)

((60−20)×12+4)÷(40×12)×792100=778898円となります。

⇒満額の年金をもらいたいなら、余裕がでたときに残りの3分の2、つまり8ヶ月分を全額免除期間の10年以内に収めるという方法も選択できます。参考)「年金を満額もらうために支払う金額」VS「満額じゃないときの年間の年金額」は次の通り

14500×8ヶ月=116000円 VS 792100−778898=13202円/年

年金受取の損益分岐点(笑)は、単純計算すると65歳から約9年間、つまり74歳以上長生きした場合はお得!?余裕がでたら116000円支払いましょう。

老齢基礎年金パンフレット